Kleinunternehmerregelung – das Richtige für dein Business?

veröffentlicht am 16. August 2018 in Allgemein von Alex

Du stehst mitten in der Gründungsphase und fragst dich, ob du die Kleinunternehmerregelung nach §19UstG in Anspruch nehmen sollst?

Mit meinem heutigen Artikel will ich dir bei der Entscheidung helfen. Ich will dir zeigen, was du beachten musst und wie ich dabei vorgegangen bin. Ich werde auf die Punkte eingehen, die du bei deiner Entscheidung berücksichtigen musst. An zwei Beispielen zeige ich dir dann, wie du anhand deiner Zahlen eine Entscheidung treffen kannst.

Bitte befragt im Zweifelsfall einen Steuerberater oder Rechtsanwalt zu diesen Themen

Einführung zur Kleinunternehmerregelung

Was ist eigentlich die Kleinunternehmerregelung nach §19 UStG?

Ok, wahrscheinlich würdest du diesen Artikel nicht lesen, wenn du nicht wüsstest, was die Kleinunternehmerregelung eigentlich ist.

Trotzdem will ich dir die wichtigsten Punkte dazu noch einmal zusammen fassen.

- Die Kleinunternehmerregelung nach §19 Umsatzsteuergesetz ist eine Steuervereinfachung für kleine Unternehmen.

- Die Umsatzsteuer wird von den Finanzämtern für Kleinunternehmer nicht erhoben.

- Auf Rechnungen darf nur der Bruttobetrag angegeben sein. Es darf keine Umsatzsteuer ausgewiesen werden.

- Im Gegenzug kannst du auch keine Vorsteuer aus Rechnungen anderer Unternehmer geltent machen.

- Die Pflicht zur Umsatzsteuervoranmeldung entfällt für Kleinunternehmer.

Wer darf die Kleinunternehmerregelung beantragen?

Für die Nutzung der Kleinunternehmerregelung gibt der §19UStG zwei Umsatzgrenzen vor:

- Für das vergangenen Geschäftsjahr darf der erzielte Umsatz nicht höher als 17.500€ liegen

- Im laufenden Geschäftsjahr darf der vorraussichtlich erzielte Umsatz nicht über 50.000 liegen

- Der Umsatz ist auf volle 12 Monate hochzurechnen

Du siehst, als Kleinunternehmer hast du einige Vereinfachungen und Vorteile gegnüber regulär umsatzsteuerpflichtigen Unternehmen.

Beachte dabei aber unbedingt, dass dir als Kleinunternehmer die Möglichkeit zum Vorsteuerabzug fehlt.

Genau aus diesem Grund muss die Entscheidung für oder gegen die Kleinunternehmerregelung sehr gut durchdacht werden.

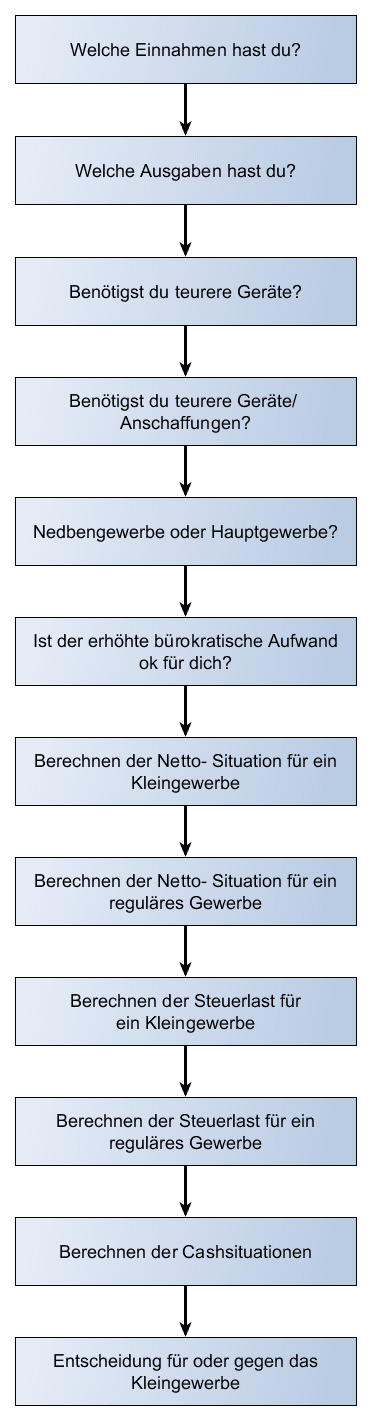

Aus meiner Sicht gibt es dabei einige Punkte zu beachten um eine fundierte Entscheidung zu treffen. Diese Punkte will ich nun mit dir durchgehen.

Welche Punkte musst du bei deiner Entscheidung betrachten?

Woher kommen deine Einnahmen?

Als ersten Punkt musst du klären, woher deine Einnahmen kommen (werden).

Kommen deine Einnahmen mehrheitlich von anderen, vorsteuerabzugsberechtigten Unternehmen, hast du als Kleinunternehmer keinen Vorteil.

Für diese Unternehmen ist es egal, ob die Umsatzsteuer ausgewiesen ist. Sie können nämlich die bezahlte Umsatzsteuer sofort über die Umsatzsteuervoranmeldung zrück holen.

Welche laufenden Ausgaben hast du?

Benötigst du teure Geräte, Maschinen oder Fahrzeuge?

Gründest du ein Nebengewerbe oder Hauptgewerbe?

Bei der Entscheidung für oder gegen die Kleinunternehmerregelung wirst du verschiedene steuerliche Varianten durchrechnen müssen. Dabei spielen deine sonstigen Einnahmen, zum Beispiel aus deiner Angestelltentätigkeit ebenfalls eine große Rolle.

Wie hoch ist der bürokratische Aufwand?

So triffst du die Entscheidung

Beispiel 1 Nebengewerbe Online-Marketing

- Einnahmen: 5.000€ brutto

- Laufende Ausgaben: 100€ brutto pro Monat für Webspace, Telefon, Internetanschluss → 1.200€

- Anschaffung im 1. Jahr: Computer 2.000€

- Gründung als Nebengewerbe

Kleinunternehmer:

- Einnahmen: 5.000€ netto, da keine USt abgeführt werden muss

- laufende Ausgaben: 1.200€ netto, da die gezahlte USt nicht erstattet wird

- Computer: 2.000€ netto, weil auch hier keine USt erstattet wird

- Afa 2.000€/36 Monate*12Monate → 666,67€

ohne Kleinunternehmerregelung:

- Einnahmen: 5.000€

- abzuführende USt: 798,32€

- Einnahme Netto: 4.201,68€

- laufende Ausgaben: 1.200€

- erstattete USt: 191,60€

- Ausgaben netto: 1.008,40€

- Computer: 2.000€

- erstattete USt: 319,33€

- Computer netto: 1.680,70€

- Afa: 1.680,70€/36*12 =560,22€

- USt ans FA: 287,26€

Die steuerliche Bewertung

Alleine mit diesen Zahlen kannst du noch nicht genau sagen, ob sich die Kleinunternehmerregelung nach §19 UStG für dich wirklich rechnet. Als nächsten und letzten Schritt musst du nun noch die steuerliche Bewertung vornehmen denn erst dann kannst du sagen, mit welchem Modell du am Jahresende das meißte Geld auf dem Konto haben wirst. Dabei spielen andere Einkünfte, beispielsweise aus deiner Angestelltentätigkeit, Kapitalerträge, Kinderfreibeträge etc. eine große Rolle.

Da die steuerliche Bewertung nicht ohne Weiteres allgemeingültig dargestellt werden kann, habe ich die Zahlen mal anhand meiner Steuererklärung von 2017 nachgerechnet.

Dabei habe ich folgende Werte erhalten.

Steuererstattung als Kleinunternehmer: 322,36€ Endkontostand(Cash+Steuererstattung): 1.800€+322,36€=2.122,36€

Steuererstattung ohne Kleinunternehmerregelung: 549,07€ Endkontostand(Cash+Steuererstattung): 1.512,61€+549,07€=2.061,68€

Fazit

In diesem Beispiel lohnt sich die Anwendung der Kleinunternehmerregelung. Sowohl Cash, Gewinn als auch Endkontostand sind höher als bei einem Unternehmen ohne Kleinunternehmerregelung.

Beispiel 2 Nebengewerbe Online-Marketing mit erhöhtem Bedarf an Büroausstattung

- Einnahmen: 2.000€ brutto

- Laufende Ausgaben: 100€ brutto pro Monat für Webspace, Telefon, Internetanschluss → 1.200€

- Anschaffung im 1. Jahr: Büroausstattung 8.000€, Computer 2.000€

- Gründung als Nebengewerbe

Kleinunternehmer:

- Einnahmen: 2.000€ netto, da keine USt abgeführt werden muss

- laufende Ausgaben: 1.200€ netto, da die gezahlte USt nicht erstattet wird

- Büroausstattung 8.000€ netto, weil auch hier keine USt erstattet wird

- Afa 8.000€/156 Monate*12Monate → 615,38€

- Computer 2.000€ netto, weil auch hier keine USt erstattet wird

- Afa 2.000€/36 Monate * 12 Monate → 666,67€

ohne Kleinunternehmerregelung:

- Einnahmen: 2.000€

- abzuführende USt: 319,33€

- Einnahme Netto: 1.680,67€

- laufende Ausgaben: 1.200€

- erstattete USt: 191,60€

- Ausgaben netto: 1.008,40€

- Büroausstattung: 8.000€

- erstattete USt: 1.277,31€

- Büroausstattung netto: 6.722,69€

- Afa: 6.722,69€/156Monate * 12 Monate = 517,13€

- Computer: 2.000€

- erstattete USt: 319,33€

- Computer netto: 1.680,70€

- Afa: 1.680,70€/36*12 =560,22€

- USt vom FA: 1.468,91€

Die steuerliche Bewertung

Hier siehst du schon, dass sich die zu versteuernden Gewinne der beiden Varianten kaum unterscheiden. Damit musst du die genaue Berechnung gar nicht mehr durchführen.

Ich habe das trotzdem mal für dich mit meinen Daten durchgetippt und bin auf folgende Ergebnisse gekommen:

Steuererstattung als Kleinunternehmer: 211,82€ Endkontostand(Cash+Steuererstattung): -9.200€ + 211,82€ = -8.776,36€

Steuererstattung ohne Kleinunternehmerregelung: 177,47€ Endkontostand(Cash+Steuererstattung): -7.731,09€ + 177,47€ = -7.553,62€

Fazit

In diesem Fall lohnt sich der Verzicht auf die Kleinunternehmerregelung, zumindest im ersten Jahr. Du gibst insgesamt circa 1.200€ weniger aus. Bitte beachte aber, dass die Entscheidung gegen die Kleinunternehmerregelung für 5 Jahre bindend ist. Du musst also auch die Folgejahre abschätzen und entsprechend berechnen.

Zusammenfassung

Du siehst, bei der Entscheidung für oder gegen die Kleinunternehmerregelung gibt es viele Punkte zu beachten und du musst genau rechnen, welche Variante sich für dich lohnt. Ich hoffe, ich konnte dir mit dem Artikel helfen, eine fundierte Entscheidung für oder gegen die Kleinunternehmerregelung zu treffen.

Viel Erfolg mit deinem Unternehmen,

Alex

Martin

09.01.2019, 12:44 Uhr

Ich freue mich das sich jemand mit diesem Thema befasst 🙂 Gerade für mich der seine ersten Schritte im Affiliate Marketing machen möchte ist es eine große Hilfe. Es ist schon anstrengend genug für mich herauszufinden was wichtig ist, worauf man achten muss und so weiter…

Ich habe mich letztlich für die Kleinunternehmerregelung entschieden, da meine Einnahmen aktuelle (ca. 50 euro im Monat) überschaubar sind, ebenfalls meine Ausgaben die sich auf Webhosting, Template und ggf. Internet beziffern. Ich hoffe das du auf deiner Seite in Zukunft auch Hilfen für Einkommensteuererklärung als Kleinunternehmen etc. anbietest.

Alex

10.01.2019, 21:40 Uhr

Hallo Martin,

danke für deinen Kommentar. Ob ich zukünftig auch zu Steuerthemen schreiben werde, weiß ich allerdings noch nicht. Das ist ja immer so eine rechtliche Sache, wenn man kein steuerberater ist. Falls du spezielle Fragen hast, kannst du mich gerne anschreiben. Ich mache meine Steuererklärungen seit Jahren selber und stehe gerne mit meiner Erfahrung zur Verfügung.

Für dein kleines Unternehmen wünsche ich dir auf jeden Fall viel Erfolg. Mögen zu den 50€ noch ein paar 0’en dazukoommen 🙂

LG,

der Alex

Toni Krause

23.07.2019, 11:37 Uhr

Mein Onkel plant sein eigenes Unternehmen zu gründen. Er beschäftigt sich derzeit mit der Kleinunternehmerregelung. Danke für den Tipp, dass eine Entscheidung für oder gegen die Regelung 5 Jahre lang bindend ist und im Vorfeld genau gerechnet werden sollte. Ich werde ihm raten einen Steuerberater zu konsultieren.