Praxistipp: Fahrtkosten mit dem Privat-Kfz richtig verbuchen – So gehts

veröffentlicht am 14. Oktober 2018 in Praxistipps von AlexIch gehe davon aus, dass du als Kleinunternehmer noch keinen neuen Firmenwagen nutzen kannst, stimmts?

Wenn du mit deinem Privat-PKW Fahrten für dein Unternehmen machst, kannst du diese Fahrtkosten auch als Kosten für dein Unternehmen ansetzen. Wie das geht erfährst du in meinem Praxistipp.

Fahrtkosten ansetzen – diese 2 Möglichkeiten gibt es für dich

Es gibt zwei Möglichkeiten, wie du Fahrtkosten mit dem Privatfahrzeug als Kosten für dein Unternehmen ansetzen kannst.Welche Möglichkeit für dich die richtige ist, hängt vor allem davon ab, wie viel du fährst.

1. Ansatz der tatsächlichen Kosten

Je nachdem, wieviele Fahrten du mit deinem Privatfahrzeug für dein Unternehmen machst, kann es sinnvoll sein, die tatsächlichen Kosten anzusetzen. Dazu sammelst du alle Belege wie zum Beispiel Werkstattrechnungen, Versicherungsschein, Tankquittungen etc. Der Nachteil dabei ist aber, dass du den Anteil der für dein Unternehmen gefahrenen Kilometer nachweisen musst. Das bedeutet, du musst ein Fahrtenbuch führen. Du kannst dann die tatsächlich angefallenen Kosten anteilig für die betrieblich genutzten Fahrten ansetzen. Also wenn du eine ährliche Fahrleistung von 20.000km und jährliiche Kosten von 3.520€ hast und davon 5.000km für dein Unternehmen unterwegs warst, kannst du 25% (also 880€) der tatsächlich angefallenen Kosten ansetzen.

Aber Achtung, sollte der Anteil der betrieblichen Nutzung über 50% betragen, musst du das Fahrzeug dann in das Betriebsvermögen aufnehmen und es gelten dann andere Regeln.

Du solltest am Anfang aufpassen, dass das nicht passiert.

2. Ansetzen der Pauschalen pro gefahrenem Kilometer

Die zweite und deutlich einfachere Möglichkeit ist der Ansatz der sogenannten km-Pauschale. In 2018 kannst du 0,30€ pro Kilometer für Fahrten mit dem PKW ansetzen. Für Fahrten mit Motorrad, Moped oder Mofa kannst du 0,20€ pro Kilometer ansetzen.

Für unserer Beispiel 5.000km betriebliche Nutzung des privaten PKW kannst du über die Pauschale also sogar 1.500€ ansetzen. Natürlich kannst du dann keine Werkstattrechnungen, Tankquittungen oder Versicherungen mehr als Betriebsausgaben deklarieren da mit der Pauschale sämtliche Kosten abgegolten sind.

Natürlich musst du für dich abschätzen, welche Abrechnungsart für dich am Ende des Jahres am günstigsten sein wird aber ich empfehle dir, die Abrechnung über die Pauschale. Nur wenn du sehr hohe Reparaturkosten erwartest, kann der Ansatz tatsächlicher Kosten von Vorteil sein.

Achtung, auch beim Ansatz der Pauschale musst du nachweisen, dass der Anteil der betrieblichen Nutzung des Fahrzeugs weniger als 50% beträgt.

Wie du das ohne Fahrtenbuch machen kannst, zeige ich dir jetzt.

So erstellst du den Eigenbeleg für die Fahrtkosten

So erstellst du den Eigenbeleg für die Fahrtkosten

Bitte erinnere dich an die goldene Regel der Buchhaltung: Keine Buchung ohne Beleg.

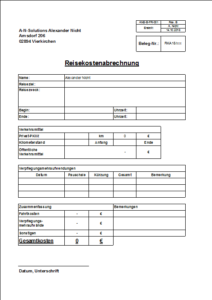

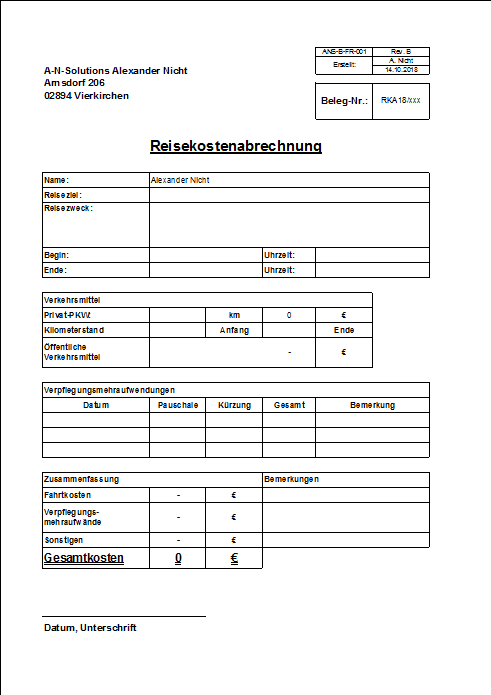

Genauso ist es bei den Fahrtkosten. Auch hier musst du einen Beleg für die gefahrenen Strecken als Nachweis haben. Als Beispiel habe ich dir einen Screenshot von meiner Reisekostenabrechnung verlinkt.

Ein solcher Beleg heißt Eigenbeleg. In diesem Eigenbeleg „Reisekostenabrechnung“ müssen das Datum der Fahrt, Ziel und betrieblicher Zweck sowie gefahrene Kilometer und angesetzte Kosten ersichtlich sein. Ich empfehle dir, hier auch den Anfangskilometerstand und Endkilometerstand der Fahrt zu dokumentieren. Damit hast du bei einer Betriebsprüfung den Nachweis für die 50% Nutzungsgrenze erbracht.

Du kannst in der Reisekostenabrechnung auch die Verpflegungsmehraufwendungen eintragen. Was das ist zeige ich dir in einem anderen Praxistipp.

Der Eigenbelg muss natürlich von dir unterschrieben und in einem unveränderbaren Format (zum Beispiel als PDF) abgelegt werden.

Nachdem du nun alle notwendigen Grundlagen für die Fartkosten mit dem Privatfahrzeug kennst, zeige ich dir nun endlich, wie du die Ausgaben sauber verbuchen und als Kosten für dein Unternehmen ansetzen kannst.

So verbuchst du die Fahrtkosten richtig

Fahrtkosten mit dem Privatfahrzeug sind sogenannte Privateinlagen da dir die Kosten privat entstanden sind und du einen Teil dafür ins Unternehmen einbringst. Sollte dein Fahrzeug zum notwendigen Betriebsvermögen gehören (betriebliche Nutzung über 50%), wären dann im Gegenzug Privatfahrten auch Privatentnahmen.

Die Grundlagen für die Verbuchung von Privateinlagen habe ich im Praxistipp zur Verbuchung der Gewerbeanmeldung bereits erklärt. Bitte lies dort nochmal nach, wenn dir etwas unklar erscheint.

Die Kosten selbst gehören wieder auf ein Aufwandskonto. Im SKR03 buchst du die Fahrtkosten auf das Konto 4376 „Reisekosten Unternehmer Fartkosten“. Nutzt du den SKR04 ist das Konto 6673 „Reisekosten Unternehmer Fahrtkosten“ das Richtige.

Die Buchungssätze lauten damit:

SKR03 4376 „Reisekostenunternehmer Fahrtkosten“ an 1890 „Privateinlagen“

oder

SKR04: 6673 „Reisekosten Unternehmer Fahrtkosten“ an 2180 „Privateinlagen“

Beitrag Kommentar